Már a kincstárnál is tudunk nyugdíj-előtakarékossági számlát nyitni. Ezzel a befektetési móddal ugyanakkor azt is vállaljuk, hogy kizárólag állampapírokba fektetjük a megtakarításunkat, ami a csökkenő kamatkörnyezet mellett nem tűnik kedvezőnek. A számlavezetés azonban teljesen ingyenes, ráadásul a kockázat is alacsonyabb.

Egyre nehezebb feladat megélni az állami nyugdíjból, ráadásul az még fontosabb kérdés, hogy mire számíthatnak azok, akik most még aktívak a munkaerőpiacon. A Központi Statisztikai Hivatal (KSH) függőségi/eltartottsági rátáját érdemes ehhez segítségül hívni, ami azt mutatja meg, hogy egy aktív munkavállalóra mennyi nyugdíjas eltartott jut, tehát hány nyugdíjas függ egy munkavállalótól.

A ráta pedig az elmúlt 26 évben évről évre folyamatosan nőtt. 2013-ban még 0,25 volt ennek az értéke, míg a statisztikai hivatal becslése 0,5-tel számol 2045-re, lényegében megduplázódik.

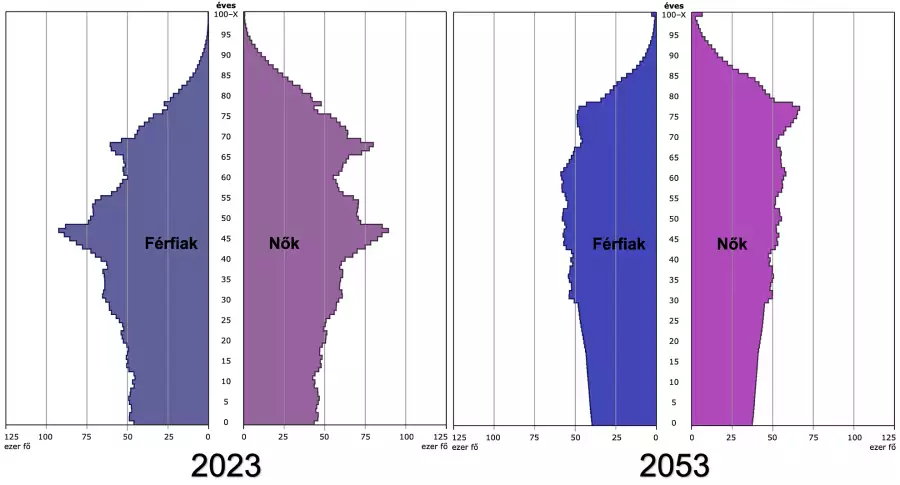

Közben a fenti korfán is jól látszik, hogy az elöregedő társadalom is mind-mind figyelmeztető jelek a magyar nyugdíjrendszer problémáira. 2045-ben fele akkora lesz a nyugdíj, mint azoké, akik most mennek nyugdíjba. Ha ennél optimistábbak vagyunk, akkor is maximum a jelenlegi nyugdíj kétharmadára számíthat az 50 éves vagy annál fiatalabb korosztály. Ez számokban a következőt jelenti az optimista verzióval kalkulálva:

- öregségi nyugdíj: az átlag 153 800 forintra, míg a medián 136 200 forintra csökkenhet;

- életkoron alapuló ellátás: az átlag 225 933 forintra, míg a medián 211 267 forintra csökkenhet.

Természetesen ez a számítás nem tartalmazza a 2045-ig várható nyugdíjemeléseket, hanem a jelenlegi adatokon keresztül mutatja be a megdöbbentő bevételkiesést.

Ne bízzunk az állami nyugdíjban?

Aki szeretné kiegészíteni az államtól kapott nyugdíjat, annak három megtakarítási lehetősége is van. Ezek közül a legnépszerűbb az önkéntes nyugdíjpénztár és a nyugdíjbiztosítás, de vannak, akik nyugdíj-előtakarékossági számlát (nyesz) nyitnak.

Utóbbira most már a Magyar Államkincstárnál (MÁK) is lehetőségünk van, az új szolgáltatás egy hete (február 2-án) indult. Az indoklás szerint a bevezetés célja elsősorban az állampapírban történő megtakarítási lehetőségek szélesítése, tehát az, hogy minél több kormányzati értékpapírt vásároljanak a magyarok.

A nyugdíj-előtakarékossági számlát már jól ismerjük a bankszektorból, ahol a működés lényege az, hogy az ügyfél szabadon választható összeget tölthet fel, amiből különböző értékpapírokat: kötvényeket, részvényeket vásárolhat vagy például befektetési alapokba is teheti a pénzét. Az elért nyereség teljesen adómentes (kamatadó- és szociális hozzájárulási adó alóli mentesség egyaránt), ráadásul az éves befizetés 20 százalékát, de legfeljebb 100 ezer forintot vissza tudunk igényelni a befizetett személyi jövedelemadónkból (szja). Ennek kifizetését a Nemzeti Adó- és Vámhivataltól kell kérnünk az adóbevallás elkészítésekor.

Nagyjából ez a koncepció a kincstári verziónál is: a különbség csak annyi, hogy kizárólag forintalapú állampapírokat vehetünk a befizetett pénzből. Sokkal kisebb tehát a mozgásterünk a termékek terén, ugyanakkor a kockázat is jelentősen csökken. A jelenleg kapható állampapírokról és az azokkal elérhető hozamokról részletesen is írtunk korábbi cikkünkben, amelyet itt olvashat el.

Nemrég véget ért az a két évnél is rövidebb időszak, amikor pénzünk 7,9 százaléknál magasabb kamatra vagy hozamra, kockázatmentesen fektethettük be értelmezhető időre, mondjuk egy évre – mindez nyesz nyitásakor azt is jelenti, hogy a nyugdíj-megtakarításunk hozama is sokkal alacsonyabb lehet csak, mint mondjuk lehetett volna egy-másfél évvel ezelőtt.

A nyesz számlavezetési díja nagyon kedvező a pénzintézeteknél is, nagyjából 2-3 ezer forintot kell fizetni, ezzel szemben a MÁK-nál nyitott számla működése teljesen ingyenes.

Milyen feltételek vannak?

A számlanyitás feltétele, hogy az ügyfél már rendelkezzen értékpapírszámlával a kincstárban. A nyesz online megnyitható ügyfélkapun keresztül, valamint személyesen a MÁK állampapír értékesítési ügyfélszolgálatain is.

Emellett csak arra van szükség, hogy a kincstári számlánkon legalább 5 000 forintnyi felhasználható pénz legyen, ha pedig nincs ennyi szabad pénzeszköz a számlán, akkor legalább ennyit fizessünk be.

Erre mindenképp figyeljen

Ha valaki ilyen számlát nyit, mostantól a nyugdíjazásáig legalább tíz évig nem nyúlhat hozzá a pénzhez. Egész pontosan hozzányúlhat, de ha ezt megteszi, akkor pórul járhat. Ha valaki tíz éven belül és nyugdíjazás előtt váltja ki a megtakarítását, a hozamra 15 százalékos szja-t és 13 százalékos szochót kell fizetni, de ami ennél is nagyobb kiadást jelenthet az a „büntetés”. Ilyenkor ugyanis az állami támogatást 120 százalékosan kell visszaadni.

Nyugdíj-előtakarékossági számlát csak akkor érdemes nyitni, ha az ott elhelyezett pénzösszegre a nyugdíjazás előtt nagy valószínűséggel nem lesz szüksége. Egymillió forint elhelyezett összegre számoljunk 5 százalékos átlagos megszerzett hozammal, ami 50 ezer forint.

- A megszerezhető maximális szja-visszatérítés 100 ezer forint jelen esetben.

- Ha a számlanyitást követő 1. évben vesszük ki a pénzt, akkor 120 ezer forintot kell visszafizetnünk, emellett 7 500 forint szja és 6 500 forint szocho fizetendő, tehát összesen 134 ezernek kell búcsút intenünk.

- Szummázva az ügyletet a megszerzett profit 36 ezer forintra esik vissza, ráadásul az idő előrehaladtával egyre nő az elveszíthető pénzösszeg is.

Mással is kombinálható megtakarítás

Összesen 280 ezer forintnyi adókedvezményt vehetnek igénybe az adóév után azok, akik legalább ennyi szja-t befizettek. Ezeket a kedvezményeket a különféle nyugdíjcélú megtakarítások (és az egészség-, és önsegélyező pénztári befizetések) után lehet igénybe venni.

A nyesz-szel évente 100 ezer forint adót lehet visszaigényelni, nyugdíjbiztosítással további 130 ezret, míg önkéntes nyugdíjpénztári befizetésink után további 150 ezret – ezek összértéke 380 ezer forint lenne, azonban figyelembe kell venni a 280 ezer forintos felső határt.

Az szja-bevallások alapján összesen 54 milliárd forint adójóváírásra voltak ténylegesen jogosultak az adófizetők a nyugdíjbiztosítások, az önkéntes nyugdíjpénztárak és a nyugdíj előtakarékossági számlák után, és 988 ezer fő részesült 2023-ban szja-visszatérítésben.

A jegybank adatai szerint a nyugdíjbiztosításoknál volt a legnagyobb növekedés a tavalyi évben, ezt követték az önkéntes nyugdíjpénztárak, a sort pedig a nyesz zárja. Utóbbival nagyjából 89 ezer fő rendelkezik, ennek a megtakarítási formának a GRANTIS szerint lökést adhat, hogy február 2-től a Magyar Államkincstárnál is nyitható.