Jelentősen romlott a hozamkörnyezet az elmúlt hónapokban, magával vonva az újonnan felvett babaváró hitelek kamattámogatásának emelkedését. Ezzel megszűnt az a lehetőség, hogy aki babaváró hitelt vesz fel, az még a gyermekvállalás elmaradása esetén is nyereségesen fektetheti be a kölcsönösszeget szuperállampapírba, a mostanság hitelt felvevőknek ugyanis jóval nagyobb kamattámogatást kell visszafizetniük 5 év múltán, mint akik korábban éltek a lehetőséggel – Porfolio.

Hogy működött eddig a konstrukció?

Azok a hitelképes házaspárok vehetik fel a babaváró hitelt, amelyekben a feleség 41 év alatti (a további feltételeket lásd cikkünk végén). A babaváró hitel és a szuperállampapír kombinálásának a receptje a következő volt, mondhatni, egészen 2021 végéig:

- Felvesszük egy banknál a 0%-os, kamattámogatott babaváró hitelt, lehetőség szerint annak 10 millió forintos összegét (de kisebb összegekkel ugyanúgy működik) akár 20 éves futamidővel.

- A felvett hitelösszeg egészét MÁP+ állampapírba fektetjük 5 évre, ezzel kihasználva annak évi 4,95%-os maximális éves hozamát.

- 5 éven keresztül törlesztjük a babaváró hitelt, amely az időarányosan megfizetendő tőkeösszegen túl egy (évi 0,5%-os, tartozásarányos) garanciadíj megfizetését jelenti, így a havi törlesztőrészlet 45 833 forintról fokozatosan, kis mértékben csökken.

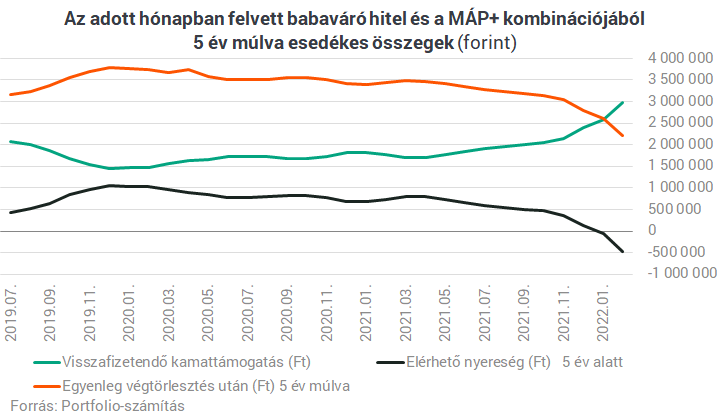

- Ha nem érkezik (új) gyermekünk a hitelfelvételt követő 5 éven belül (a 12 hetes magzatot és a 2019. július 1-je után született örökbefogadott gyermeket már elfogadják), akkor jogszabály szerint visszafizetjük a babaváró hitel kamattámogatását 5 év múlva. Ez például egy 2021 januárban felvett 10 milliós babaváró hitel esetében 1,464 millió forint volt, egy februárban felvettnél 1,481 millió forint (a szerződéskötés napja számít, lásd az időzítés jelentőségét alább).

- Az 5. év végén kamatostul felvesszük a MÁP+ állampapírban kamattal együtt felhalmozódott, előre kiszámítható 12,732 millió forintot, és ebből (jogszabály szerint díjmentesen) végtörlesztjük a babaváró hitel megmaradt 7,5 millió forintos tőketartozását, ha nem akarunk „büntetőkamatot is fizetni” a hitel hátralévő élettartama alatt (ez a januárban felveendő babaváró hiteleknél 6,3%, a februáriaknál 6,4% volt egy évvel ezelőtt, de a hozamkörnyezet emelkedése miatt most már 10% felé közelít).

- A tavaly januárban vagy februárban felvett hitelek esetében 5 év múltán marad tehát 3,768 vagy 3,751 millió forintunk (attól függően, januárban vagy februárban vesszük fel a hitelt), amit szabadon felhasználhatunk.

Ez a kombináció olyan a korábbi babaváróhitel-felvevők számára, mintha rendszeres megtakarításuk lenne: havi közel 45 ezer forint befektetésből (ez a babaváró hitel törlesztőrészlete) 5 év alatt csaknem 3,8 millió forintot sikerül felhalmozniuk. Ezt több mint 1 millió forint ötéves nyereségnek és 13% feletti évesített hozamnak (belső megtérülési ráta) felel meg, amit egyetlen kockázatmentes befektetés sem biztosít Magyarországon.

A gyermekvállalás 5 éven belüli teljesülése esetén természetesen még jobban jár a lehetőséggel korábban élő pár, hiszen hiteltörlesztésük 3 évre felfüggesztésre kerül, egy 2. új gyermek érkezése esetén pedig az aktuális tartozás 30%-át, egy 3. új gyermek érkezése esetén pedig a 100%-át elengedik a babaváró hitel szabályai szerint (lásd alább). Esetükben tehát a 13%-nál jóval magasabb hozamról van szó.

ENNEK AZONBAN VÉGE, A HOZAMKÖRNYEZET UGYANIS JELENTŐSEN ROMLOTT, ÉS AZ 5 ÉVEN BELÜLI GYERMEKVÁLLALÁS ELMARADÁSA ESETÉN VISSZAFIZETENDŐ KAMATTÁMOGATÁS NAGYOBB LETT, MINT A SZUPERÁLLAMPAPÍRON ÖNMAGÁBAN ELÉRHETŐ HOZAM.

Paradox módon tehát a hozamkörnyezet romlása most nem a szuperállampapír szempontjából rossz fejlemény (annak kamata a 2019 júniusi bevezetés óta változatlan), hanem a babaváró hitel oldaláról.

Mit befolyásol az említett ÁKK-hozam?

Röviden: az optimális időzítést. Hosszabban: a babaváró hitel felvevői az első 5 évben mindenképpen kamatmentesen törlesztik a hitelüket, mivel az állam fizeti a banknak a kamatot kamattámogatás formájában, 5 éves kamatperiódus mellett. A kamattámogatás összege attól függ, mikor köttetik a hitelszerződés, ugyanis az ÁKK által előző hónapban közzétett 5 éves aukciós átlaghozamot kell figyelembe venni. A fenti ábra legalsó vonala mutatja, mely hónapban melyik ÁKK-hozam érvényes. A kamattámogatás összegére vonatkozó kamatláb ennek a 130%-a + 2 százalékpont, amit a felette lévő vonal mutat. A gyermeket nem vállalók számára ez azért érdekes, mert 5 év után vissza kell fizetniük a kamattámogatást, ennek összegét pedig a fentiekkel összhangban az határozza meg, melyik hónapban kerül felvételre a hitel.

AZ ELMÚLT HÓNAPOKBAN ANNYI TÖRTÉNT, HOGY AZ AKTUÁLIS BABAVÁRÓHITEL-FELVEVŐK ÁLTAL (AZ 5 ÉVEN BELÜLI GYERMEKVÁLLALÁS ELMARADÁSA ESETÉN) 5 ÉV MÚLVA VISSZAFIZETENDŐ KAMATTÁMOGATÁS ÖSSZEGE A KORÁBBI 1,5-2 MILLIÓ FORINTRÓL 3 MILLIÓ FORINT KÖZELÉBE NŐTT, ÍGY A TELJES ÜGYLET NYERESÉGE 1 MILLIÓ FORINT KÖRNYÉKÉRŐL VESZTESÉGBE VÁLTOTT ÁT.

Fontos: mindez nem hat ki azokra, akik már felvették a babaváró hitelt, hiszen nekik a paraméterek már a szerződéskötéskor fixé váltak a babaváró hitel kamattámogatásának 5 éves fixálási periódusa miatt. De akik az új hitelvelvevők közül a szuperállampapírral való kombinációt gondolkodtak, azoknak tudniuk kell, hogy egy idén év eleji babaváróhitel-felvétellel nem fognak tudni a következő 5 évben nyereséget elérni.

A mintegy 3 millió forintos kamattámogatás visszafizetése és a hitel 7,5 milliós fennálló összegének végtörlesztése után marad ugyan mintegy 2-2,5 millió forint az értékpapír-számlán, de ez kisebb összeg, mint amit az 5 év alatt törlesztettünk, vagyis a teljes ügylet veszteségessé vált.

Aki például februárban fogja felvenni a babaváró hitelt, az már csaknem félmilliós veszteséget szenvedhet el ezen. A MÁP+ állampapírhoz képest magasabb hozammal rendelkező befektetéseknél a kombináció természetesen még működhet nyereségesen, de minél magasabb az állampapírpiaci hozamkörnyezet, annál magasabb várható hozamú befektetésre van szükség hozzá.

A babaváró hitel / támogatás lényege 10 pontban

- A kölcsönszerződés 2019. július 1-jétől 2022. december 31-éig köthető meg.

- Kamatmentes és szabad felhasználású a hitel, ingatlanfedezet sem kell hozzá, ugyanis ezt az állam készfizető kezessége „pótolja”.

- A hitel vissza nem térítendő támogatássá alakulhat: a második (a hitelfelvételt követően születő vagy ezt követően születő és örökbefogadott) gyermek érkezése után az aktuális tartozás 30%-át, a harmadik után az aktuális tartozás 100%-át engedik el, és minden egyes gyermek érkezése után 3 évre felfüggesztik a tartozást.

- Legfeljebb 10 millió forintig, legfeljebb 20 évre és legfeljebb havi 50 ezer forintos törlesztőrészlettel vehető fel a hitel.

- Azok a házaspárok igényelhetik, akiknél a feleség betöltötte a 18. életévét, de még nem töltötte be a 41. életévét. Legalább az egyik házasfél legalább 3 éve tb-jogosult vagy felsőoktatási tanulmányokat folytat(ott). Ha a házaspár valamely tagja legalább egy gyermeket nevel, akkor legalább az egyik házastársnak az első házasságában kell élnie (az özvegyüléssel megszűnt házasság nem számít).

- A hitelintézetek saját általános belső szabályaik szerint minősíthetik hitelképesnek az igénylőket.

- A hitelkérelmet a benyújtást követő 10 napon belül el kell bírálniuk a folyósító hitelintézeteknek.

- Nem számítható fel díj a kölcsön elbírálásáért, folyósításáért és előtörlesztéséért sem, viszont az államnak évente a fennálló kötelezettség 0,5%-ára rúgó díj jár egy év alatt.

- A hitel azáltal kamatmentes, hogy az állam kamattámogatást nyújt hozzá 5 éves kamatperiódussal.

- Ha 5 éven belül baba érkezik (akár örökbefogadással), akkor a hitel végig kamatmentes marad, ellenkező esetben vissza kell fizetni a már igénybe vett kamattámogatást, és megnő a hitel kamata.