Novemberben 7,4%-on közel tizennégyéves csúcsot döntött az infláció Magyarországon, innen talán csökkenni kezdhet az áremelkedési ütem. Viszont továbbra is vannak felfelé mutató kockázatok, a világban az infláció jó eséllyel csak most tetőzik. Az év elején eddig bejelentett áremelések alapján sem számíthatunk sok jóra 2022-ben, az elszálló energiaárak hatása nélkül is jelentős lehet az áremelkedés.

Nagyon várjuk már az infláció csökkenését

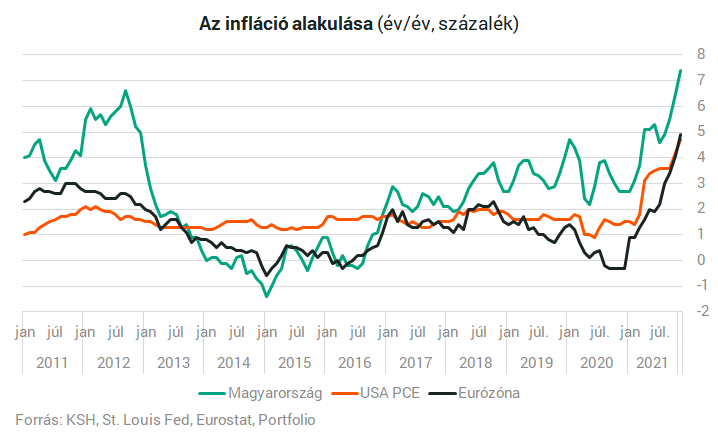

Novemberben 7,4%-kal emelkedtek a fogyasztói árak Magyarországon, ez majdnem 14 éves csúcsot jelentett. Az elemzők várakozásai szerint ez lehetett a csúcs, a jövő héten megjelenő decemberi adat már valamivel alacsonyabb áremelkedésről tanúskodhat.

A tavalyi év a kettősség jegyében telt az inflációt illetően: egészen a nyár végéig helytálló lehetett az a vélemény, mely szerint csak átmenetileg, néhány termék árának megugrása okozza a drágulást. Tavasszal egyrészt az üzemanyagárak jelentős emelkedése, másrészt a dohánytermékek jövedéki adójának emelése okozta az infláció megugrását. A nyár végére azonban egyre biztosabb volt, hogy tartós folyamatról beszélhetünk, őszre pedig már széles körű lett az áremelkedés, szinte minden termékkörben jelentős drágulás volt tapasztalható.

Az egyre szélesebb infláció több dolog eredménye volt:

- Az energiaárak (elsősorban a földgáz ára) jelentősen emelkedett ősszel. Ez a rezsicsökkentés miatt a lakossági fogyasztóknál nem jelent meg, viszont az ipari felhasználók egy része megérezte a világpiaci árak többszörösére emelkedését.

- A globális inflációs nyomás sem enyhült, Amerikában és Nyugat-Európában is évtizedes csúcsok dőltek.

- A világban továbbra is fennakadások vannak a beszállítói láncokban, melyek egy éve még szintén átmenetinek tűntek. Ma már egyértelműen elhúzódó chiphiányról és szállítási gondokról beszélhetünk, melyeknek megoldódása továbbra is bizonytalan.

- A globális problémákat itthon még súlyosbította a forint tartósan gyenge szintje. A magyar deviza novemberben 372-nél új történelmi mélypontot állított fel az euróval szemben, de azóta sem tudott jelentősen eltávolodni a 370-es szinttől. A mostani helyzetben pedig, amikor egyébként is jelentős az importált infláció, a forint erősödése tudna a legtöbbet segíteni. Az árfolyamhatás egyébként leginkább az importtermékek árában mutatkozik meg, például a tartós fogyasztási cikkek, elektronikai berendezések piacán csapódik le.

VAGYIS MIKÖZBEN JELENTŐS A KÜLSŐ INFLÁCIÓS NYOMÁS, AZT MÉG SÚLYOSBÍTJA A TARTÓSAN GYENGE FORINT.

Tényleg itt lehetett a teteje?

Említettük már, hogy az elemzők többsége szerint novemberben tetőzhetett az infláció. A KSH jövő pénteken teszi közzé a decemberi számokat, melyek már alacsonyabbak lehetnek, de még könnyen 7% felett maradhatott az éves áremelkedési ütem. De mitől fékezhetett decemberben hirtelen az infláció? Suppan Gergely, a Magyar Bankholding vezető makroelemzője még decemberben azt emelte ki a Portfolio szokásos körkérdésére, hogy kikerül a bázisból a dohánytermékek jövedéki adójának emelése, ami áprilisig 1,2 százalékponttal mérsékelheti az inflációs rátát. Rövidtávon ez okozhatja a novemberi csúcsot.

Hosszabb távon a globális inflációs kilátásokon múlhat az, milyen ütemben csökkenhet a magyar áremelkedési ütem. Az MNB decemberi inflációs jelentése szerint 2022-ben átlagosan 4,7-5,1 százalékos lehet az áremelkedés, az 5,3%-os maginfláció viszont még legalább nyárig emelkedhet és 6% körül maradhat.

VAGYIS EZ AZT JELENTHETI, HOGY AZ ÉV ELSŐ FELÉBEN MÉG MAGAS MARADHAT AZ INFLÁCIÓ, VÁRHATÓAN 6% FELETT, MAJD ONNAN CSÖKKENHET LASSAN AZ ÉV VÉGÉRE TALÁN 4-5%-RA.

Kérdés, mennyire tekinthető reálisnak ez az inflációs pálya, amit a jegybank felvázolt. Szeptemberhez képest jelentősen emelték az előrejelzést, viszont az MNB is kiemelte, hogy további felfelé mutató kockázatokat látnak ebben. Egyelőre a hazai és nemzetközi előrejelzéseknek megfelel a jegybank várakozása, a Portfolio elemzői konszenzusa 2022 végére 3,4%-os áremelkedést mutat, hasonló a Nemzetközi Valutaalap (IMF) októberi prognózisa is. Éves átlagban az IMF 3,6%-os, az Európai Bizottság viszont 4,8%-os inflációt jósol Magyarországra. Egyelőre az egyetlen lényegesen magasabb előrejelzés a Gazdasági Együttműködési és Fejlesztési Szervezeté (OECD), mely decemberben 6 százalékos átlagos inflációs becsült 2022-re, vagyis, ha az ő jóslatuk válik be, akkor

AZ ÉV VÉGÉRE SEM CSÖKKEN JELENTŐSEN 6% ALÁ A PÉNZROMLÁS ÜTEME.

A szervezet jelentése szerint valamikor 2021-22 fordulóján tetőzhet az infláció a világban, vagyis épp most lehetünk abban a pillanatban, amikor már lassú csökkenésbe fordul az áremelkedés. A jelenlegi helyzetben az OECD szerint a legjobb választás a nagy globális jegybankoktól az, ha kivárnak, hogy enyhülnek-e a beszállítói láncok feszültségei. Ha ezek a fennakadások tartósan fennmaradnak, miközben a gazdaság és a foglalkoztatás visszapattanása folytatódik, akkor a lakossági várakozások is veszélybe kerülhetnek, amire a jegybankoknak is lépni kellene.

A nemzetközi szervezet előrejelzése szerint továbbra is felfelé mutató meglepetéseket okozhat az infláció a világban, ha a vártnál tartósabbak lesznek a szállítói láncok fennakadásai, illetve az energiaárak emelkedése.

A magyar infláció tetőzése szempontjából is lényeges lehet, hogyan alakulnak a globális folyamatok 2022-ben, hiszen említettük, hogy nem csak nálunk, hanem a világ szinte minden részén évtizedes csúcsokat látunk jelenleg. Ebből a szempontból sem egységesek a várakozások. A Fed által kiemelten figyelt amerikai személyes fogyasztások érindexe (PCE) novemberben 4,7%-on állt, a jegybank szerint ez 2022-ben átlagosan 2,6 százalékra csökkenhet, ami jelentős mérséklődés lenne. A kérdés, hogy ebben mennyi a Fed „kincstári optimizmusa”, az OECD ugyanis ennél lényegesen nagyobb, 4,4%-os átlagos áremelkedést vár. Vagyis ha a nemzetközi szervezet előrejelzése lesz helytálló, akkor idén is alig fog csökkenni az amerikai infláció, sőt az év első hónapjaiban még emelkedhet. Az eurózónában a legfrissebb adatok szerint 4,9% volt az áremelkedés novemberben, innen az Európai Központi Bank (EKB) várakozásai szerint átlagosan 3,2%-ra csökken idén. Érdekesség, hogy a valutaövezet kapcsán az OECD prognózisa alacsonyabb, 2,7%-os átlagos áremelkedéssel számol idén.

Jöhet az árrobbanás az év elején?

Még az is kérdés, hogy a dohánytermékek már említett bázishatása mennyire megy át az inflációs ráta csökkenésében, vannak arra utaló jelek, hogy az év elején akár további jelentős áremelkedésre lehet készülni. Az ipari termelői árak például októberben 26,6%-os emelkedést mutattak, ez pedig előbb-utóbb a fogyasztói árakba is begyűrűzhet.

EGYRE TÖBB SZAKEMBER HÍVJA FEL A FIGYELMET ARRA, HOGY A TERMELŐK ÉS A KERESKEDŐK MEGEMELKEDETT KÖLTSÉGEIT VÉGÜL A FOGYASZTÓKNAK KELL MAJD MEGFIZETNIÜK.

Az ipari termékeken túl elkerülhetetlennek tűnik az élelmiszerek jelentős áremelkedése is az év elején. Makai Szabolcs, az Opus Global élelmiszeripari vezetője például azt emelte ki, hogy a műtrágya négyszeresére drágult, valamint a vetőmagok és növényvédő-szerek ára is emelkedik és a magasabb energiaárakkal kell szembenézniük az iparág cégeinek. Szerinte áremelés nélkül tönkremennének az élelmiszeripari feldolgozók, ezt pedig senki nem akarja. Makai szerint hamarosan elkerülhetetlen lesz a tojás, valamint a pulyka- és sertéshús áremelkedése.

Az élelmiszerek árában akár kétszámjegyű emelkedés is várható – figyelmeztetett az év elején Móró Tamás, a Concorde vezető stratégája. Ez azt jelenti, hogy a novemberi 6 százalékos áremelkedéshez képest még bőven lehet tér az élelmiszerek inflációjában felfelé. Szerinte az év második fele lehet már könnyebb akár a forint árfolyamát, akár az inflációt tekintve.

Az év elején az áremelést támogathatja a várhatóan erős kereslet. Januártól jelentősen emelkedett a minimálbér, ami a februári fizetésekben már meg fog mutatkozni, emellett február közepéig a családok visszakapják 2021-ben befizetett személyi jövedelemadójukat, a nyugdíjasok pedig a 13. havi nyugdíj kifizetésére számíthatnak. Ezek a jelentős egyszeri, illetve rendszeres vagyontranszferek pedig jelentősen növelhetik a lakosság elkölthető jövedelmét.

EZ PEDIG A KERESKEDŐKET, ILLETVE A SZOLGÁLTATÓKAT IS ARRA ÖSZTÖNZHETI, HOGY BÁTRABBAN EMELJENEK ÁRAT, FŐLEG ÚGY, HOGY AZ ELMÚLT KÉT ÉV A JÁRVÁNYHELYZET MIATT SOKAKNAK NEHÉZ VOLT

A minimálbér emelkedésének növekvő költségeit pedig a vállalkozások várhatóan a lehető legnagyobb mértékben át fogják majd hárítani a fogyasztókra, ez is az áremelkedés további erősödése felé hathat.

Összefoglalva tehát talán a novemberi volt a csúcs az inflációban, viszont az év első felében még további komoly kérdésekre választ várunk mielőtt érdemi csökkenés jönne:

- Tényleg a 7,4% volt az infláció csúcsa? Komoly meglepetés lenne az eddigi előrejelzésekhez képest, ha decemberben vagy az év elején látnánk ennél magasabb áremelkedést.

- Mennyire lesz gyors a csökkenés 2022-ben? Nem mindegy, hogy az év végén 3,5%-os vagy 5-6%-os inflációt látunk-e majd.

- Visszaesnek-e az energiaárak tavasszal a fűtési szezon végén? Várhatóan a korábbi szintre nem csökken majd a földgáz világpiaci ára, de jöhet jelentős mérséklődés.

- Hogy alakulnak a beszállítói problémák és a logisztikai költségek 2022-ben?

- Merre mozdul a forint árfolyama? Az év elején egyelőre erősödést látunk a magyar deviza piacán, kérdés, hogy ez mennyire lesz tartós és milyen hatással lesz az inflációra?

- Az év elején érkező vagyontranszfer mekkora részét költik majd el a háztartások és az milyen hatással lesz az árakra?